近日央行印發《金融科技(Fintech)發展規劃(2019-2021)》,提出到2021年,建立健全我國金融科技發展的“四梁八柱”,并明確規定了六方面重點任務。其中第三點提出,金融科技要賦能金融服務提質增效,合理運用金融科技手段豐富服務渠道、完善產品供給、降低服務成本、優化融資服務。

長期以來,小微企業在融資渠道、融資成本及信貸支持方面都處于劣勢,目前小微企業融資仍以間接融資為主,信息不對稱難題橫亙在企業與銀行之間,還需依靠金融科技的力量賦能征信服務,打破信息不對稱壁壘,破解小微企業融資困境。

小微融資的持續化

小微企業的融資難、融資貴問題存在已久,金融機構對小微企業的融資支持遠遠無法滿足小微企業的融資需求,這種供需失衡長期制約著小微企業的持續性發展。

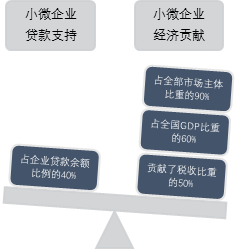

易綱行長在2018年陸家嘴論壇上提供了這樣一組數據:截止2017年末小微企業(含個體工商戶)占全部市場主體比重超過90%,貢獻了全國80%以上的就業和70%以上的發明專利,中國小微企業最終產品和服務價值占GDP的比例約為60%,納稅占國家稅收總額的比例約50%。而根據艾瑞咨詢的統計,2017年末中國金融機構(包括銀行類和非銀行類)小微企業貸款余額占企業貸款余額的比例僅約為37.8%。雖然近幾年來金融機構小微企業貸款余額占比不斷提升,但小微企業的經濟貢獻與金融機構對小微企業的貸款支持力度比例仍然是嚴重失衡的。

圖 1 小微企業經濟貢獻與貸款支持的不平衡

資料來源:公開資料整理 瀚德金融科技研究院

與大中型企業相比,小微企業有更高的融資需求,但絕大部分的融資都流向了大型企業,供給與需求的不匹配加劇了小微企業的融資難度。央行最新發布的2019年銀行家問卷調查報告顯示,第一、二季度小微企業貸款需求指數分別為71.8%和70.5%,而大、中型企業的貸款需求指數僅在50%至60%左右。根據世界銀行2018年對新興市場中小微企業的融資缺口評估,我國中小微企業我國中小微企業潛在融資需求達4.4萬億美元,融資供給僅2.5萬億美元,潛在融資缺口高達1.9萬億美元,缺口比重高達43.18%。作為我國市場參與的主力軍,小微企業的融資難題亟待解決。

征信的科技化

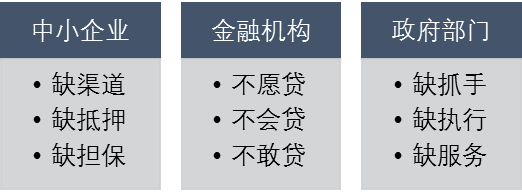

造成小微企業融資難的原因是多方面。對小微企業來說,融資渠道單一,主要依賴銀行信貸和民間借貸,但銀行貸款難以獲得,民間借貸往往利息高、風險高,企業缺乏有效的借貸途徑;此外,企業規模較小、資本匱乏,而銀行最主要的貸款方式是抵押擔保,小微企業可抵押物少,也難以獲得信用擔保。對金融機構來說,銀行對小微企業貸款積極性不高,小微企業貸款成本高、風險大,銀行貸款業務更偏向大中型企業,同時也缺乏專門服務小微企業的金融機構。對政府部門來說,小微企業貸款扶持政策向下傳導有限,對基層企業落實難度大。

融資痛點的根本原因還在于政府、金融機構和企業之間的信息不對稱。信用是金融服務的基石,金融機構對小微企業貸款意愿低,關鍵還是因為“不信任”。銀行對企業還款能力的考察是主要基于企業的財務信息,而許多小微企業能夠披露的經營信息有限,銀行主動去獲得信息的成本也較高。小微企業獲得貸款后的資金流向監測也是難題,銀行難以實時監控資金去向,增大了還款風險。這種信息壁壘使得銀行難以衡量小微企業的還貸能力,也就提高了小微企業借貸的門檻,即使是有良好的償債能力和信用水平的小微企業,也難以獲得貸款。對政府來說,哪些企業需要貸款支持、政策扶持的效果如何,也難以監測,致使很多定向政策不能落實到位。

圖 2 信息不對稱下的融資痛點

資料來源:瀚信網 瀚德金融科技研究院

眾多小微企業不是苦于“融資貴”,而是苦于“融資難”,單純地擴大融資渠道、降低貸款利息對解決小微企業融資難題作用有限,如何打破信息不對稱更為關鍵。金融科技在解決征信問題上具有天然優勢。傳統征信的數據來源主要是銀行、券商和社保等體系內金融機構,以人工獲取信息為主,效率低、成本高,數據處理能力也有限,而且以大中型企業為主體,難以覆蓋眾多的小微企業。商業時代的發展已產生了大量的數據,如何獲取“長尾”企業的數據、如何處理海量的不同類型的數據、如何快速產出信用報告等等,都需要依靠技術的創新。

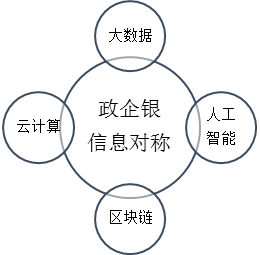

目前大數據技術已在征信領域有了較為廣泛的應用。大數據的核心在于對海量的、非結構化數據的儲存和分析,可以拓寬數據來源和分析基礎。大數據主要從互聯網上獲取信息,可以覆蓋更多的企業,除了傳統的財務信息之外,企業的交易行為、管理層的人際關系、司法信息、知識產權等非結構化、半結構化的數據都可以用于分析,這些數據可以更全面地反映企業的信用水平。大數據的運算速度更快,可以及時處理數據,對企業行為進行實時的監測,這是傳統征信系統無法做到的。征信服務的邊際成本也會降低,數據系統形成后,在服務大量客戶的同時也顯著降低人力資本的投入。

征信服務的深度發展還需要多種技術的結合。如人工智能技術通過深度學習、智能分析及決策,可實現自動報告生成、金融智能搜索等基于大數據的應用;云計算可以聚合多樣化業務場景,促進數據融合、共享、開放,實現一站式服務,提升用戶體驗;區塊鏈可以對數據進行采集、強加密和分布式存儲,通過“集體認證機制”提煉出可信賴信息,在無中心、交易對手不可信賴的環境里,保證信息的對稱性等等。

圖 3 金融科技應用實現政府、企業和銀行間的信息對稱

數據來源:瀚信網 瀚德金融科技研究院

打通信息渠道后,對金融機構和小微企業會產生直接的效益。金融機構可以拓展客戶群體,同時也降低了成本和風險;眾多信用良好的小微企業可以獲得貸款,解決融資難題,征信系統也有利于反推企業建設信用體系。政府部門也將從中受益,可以改善地方的營商環境、推動地方征信體系建設,小微企業的貸款扶持政策的傳導也會更將有效。除此之外,金融科技的加入可以擴寬征信的服務場景,如貸前盡調報告、貸后預警監測、智能查詢、定制化評分系統等等,更好地發揮征信作為金融業基礎設施的作用,實現優化融資服務的目標。

征信的進階化

相對歐美國家成熟的商業化征信體系,我國的征信業起步較晚,但得益于政策扶持和許多科技公司的參與,發展前景廣闊。今年四月份,央行營業管理部宣布對中電聯、愛信諾和天眼查三家機構的企業征信業務經營備案,這是央行企業征信備案通道關閉三年后的首次重啟,愛信諾和天眼查在大數據分析方面有豐富的經驗,央行的舉措也反映出對征信行業規范發展的重視。

征信服務的發展對小微企業的利好也在顯現。今年六月份國務院新聞辦舉辦的覆蓋全社會的征信系統建設情況吹風會指出,央行征信中心企業征信系統中53%為小微企業,其中有371萬戶的小微企業獲得信貸支持,貸款余額為33萬億。各地方建立的中小微企業信用數據庫也卓有成效,目前累計為260多萬戶中小微企業建立信用檔案,其中約55萬戶獲得信貸支持,貸款余額達11萬億元。會議也肯定了市場化征信機構創新小微企業征信服務的模式,如通過數據采集提供企業信用報告,讓小微企業可以免抵押、免擔保貸款,同時緩解融資難和貴的問題。

2018年6月底,央行和全國工商聯聯合召開民營企業和小微企業金融服務座談會,探討小微企業融資難問題,信用體系建設被視作緩解小微企業融資難融資貴的重要措施。目前“政府+市場”雙輪驅動的征信市場組織格局仍在進一步發展,征信業提質增效發展離不開科技力量的支持,還需金融科技賦能破解小微企業融資難題。